近期,"英伟达新一代GPU芯片Rubin将在先进封装环节采用碳化硅衬底"的市场消息引发行业高度关注,国内碳化硅衬底领军企业天岳先进股价应声走强,9月5日收获20cm涨停板后,9月11日再度大涨10%,市场对碳化硅材料在AI领域的应用前景寄予厚望。

然而在资本市场热潮之下,天岳先进(688234.SH)及整个碳化硅衬底行业正经历着"冰与火"的现实考验:一方面是AI算力革命催生的全新市场机遇,另一方面则面临营收下滑、利润承压、成本攀升、应收账款高企等多重经营挑战。AI芯片带来的新增量能否成为破解行业发展困局的关键变量,成为市场关注的焦点。

价格战与成本压力双重挤压盈利空间

作为国内碳化硅衬底行业的标杆企业,天岳先进的行业地位稳固。据弗若斯特沙利文统计数据显示,按2024年营收规模计算,公司全球市场份额达16.7%,位列全球第二、国内第一,是为数不多能够与国际头部企业竞争的中国碳化硅衬底厂商。

但领先的行业地位尚未转化为持续稳定的盈利能力,天岳先进业绩表现出现明显承压迹象。2025年上半年,公司实现营收7.94亿元,同比下降12.98%;扣除非经常性损益后净利润由盈转亏。分季度来看,第二季度业绩恶化趋势更为显著,单季度营收同比下滑20.63%,扣非后净亏损扩大至1454万元。

天岳先进当前面临的业绩困境,核心源于产品售价持续下行与生产成本不断上升的双向挤压,这也是当前碳化硅衬底行业普遍面临的发展难题。

碳化硅衬底作为高技术壁垒产品,早期因产能稀缺享有较高的市场定价权。随着国内企业技术突破加速,行业产能快速释放,市场竞争格局已从技术竞争转向价格竞争,行业内卷现象日益凸显。

市场监测数据显示,碳化硅衬底单价已从2020年的4400元/件至6400元/件区间,下降至2024年的2700元/件至4700元/件,以中位数计算,四年间产品价格降幅达31.5%。

为应对价格压力,天岳先进曾试图通过技术创新构建竞争壁垒。2024年11月,公司成功实现全球首发12英寸N型碳化硅衬底量产,成为全球首家具备该技术量产能力的企业;2025年3月,进一步拓展产品线,发布12英寸高纯半绝缘型及P型碳化硅衬底,实现应用场景全覆盖。

但技术领先优势未能持续太久,国内同行加速追赶,天科合达、晶越半导体、南砂晶圆、晶盛机电、天成半导体、烁科晶体等企业相继宣布突破12英寸碳化硅衬底技术。半导体行业分析师李广毕在接受界面新闻采访时表示:"天岳先进的技术先发优势迅速被行业竞争稀释,产品差异化竞争力不足,最终仍未能避免陷入价格战的困境。"

与产品售价下滑形成鲜明对比的是,天岳先进核心原材料采购成本持续上涨。其中石墨件与石墨毡作为碳化硅衬底生产的关键原材料,合计占公司原材料采购成本的85%以上(2021年上半年数据显示:石墨件占比45.21%,石墨毡占比41.32%)。

市场数据显示,石墨件采购成本从2020年的2700元/件-3700元/件区间,上涨至2024年的5200元/件-6200元/件,四年间中位数涨幅达78%;石墨毡采购成本从2020年的7300元/件-8300元/件区间,攀升至2024年的14100元/件-15100元/件,四年间中位数涨幅高达87.2%。

据弗若斯特沙利文预测,至2030年这两类原材料成本仍将保持上涨趋势:石墨件成本区间预计达6400元/件-7400元/件,较2024年中位数上涨21%;石墨毡成本区间将达20100元/件-21100元/件,较2024年中位数上涨41.1%。

长期跟踪全球矿业市场的分析师张艾民向界面新闻解释:"全球石墨资源主要集中在中国、俄罗斯、加拿大等国家,但受环保政策收紧影响,开采活动受到严格限制。以中国为例,《环境保护税法》实施后,石墨矿开采企业需投入更高成本用于污染治理,导致原材料供应趋紧,价格持续走高成为必然趋势。"

环保政策收紧与资源分布集中的双重因素,使得石墨类原材料价格上涨具备长期支撑,天岳先进面临的成本压力短期内难以得到有效缓解。

成本持续上升与产品价格下行的双重挤压,导致公司毛利率水平持续走低。2024年第三季度,公司毛利率曾达到32.93%的历史峰值,但随后连续三个季度出现下滑,至2025年第二季度毛利率已降至12.64%。

应收账款周转效率创历史新低

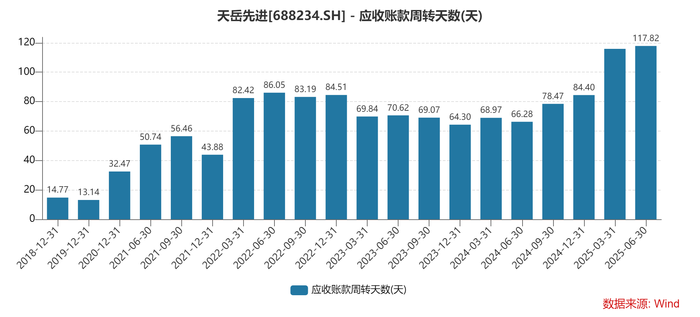

除盈利承压外,天岳先进的现金流状况同样面临挑战——应收账款周转天数攀升至历史最高水平,反映出下游客户付款能力减弱,公司资金回笼效率明显下降。

应收账款周转天数是衡量企业资金回收速度的核心财务指标,天数越长表明资金被客户占用时间越久,企业面临的现金流压力越大。从历史数据来看,天岳先进该指标呈现"阶梯式上升"态势。

2018年和2019年,在碳化硅衬底量产企业数量有限的市场环境下,天岳先进应收账款周转天数维持在15天以内的良好水平。2022年和2024年,该指标波动上升至60天至90天区间,到2025年第二季度,应收账款周转天数已攀升至117.82天的历史新高。

某功率器件厂商采购负责人王绍康在接受界面新闻采访时表示:"天岳先进的下游客户主要是外延片及器件制造企业,这些领域市场竞争比碳化硅衬底行业更为激烈,多数客户自身经营压力加大,导致付款能力减弱。"下游行业的经营压力向上传导,进一步加剧了天岳先进的现金流紧张状况。

AI芯片中介层应用开启行业新空间

正当碳化硅行业因"新能源汽车需求增速放缓、价格竞争加剧"陷入发展困境之际,英伟达带来的"AI新场景"为行业发展注入新的活力——碳化硅衬底在AI芯片中介层的应用,有望成为行业新的增长引擎。

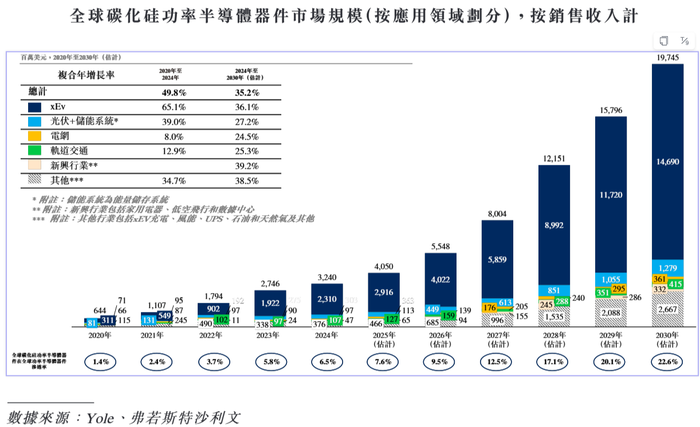

在此之前,碳化硅衬底的主要市场需求来自新能源汽车(xEV)领域。根据Yole预测,到2030年xEV领域碳化硅功率半导体器件销售收入将达到147亿美元,占据碳化硅功率半导体应用的主要市场份额。按碳化硅衬底占器件总成本45%-50%计算,xEV领域对应的碳化硅衬底市场规模约为70亿美元。

AI芯片工程师周伟利向界面新闻介绍:"英伟达新一代GPU产品(如Rubin架构)功耗将突破2000W,传统硅中介层基板无法满足散热需求,碳化硅材料凭借400 W/m·K的导热系数(超过硅材料的2.5倍)成为最优解决方案。"

行业研究报告显示,AI芯片用碳化硅中介层基板市场预计到2028年出货面积将达5700万平方毫米,按碳化硅衬底单位成本19.76美元/平方毫米计算,对应市场规模约11.26亿美元;到2030年该市场规模有望增长至30.5亿美元,已超过xEV领域碳化硅衬底市场规模的四成。

对于深陷价格竞争的碳化硅行业而言,AI芯片中介层应用不仅带来增量市场,更开辟了高附加值应用场景——AI芯片客户(如英伟达)对价格敏感度低于新能源车企,且技术要求更高,有望缓解行业价格竞争压力,重塑市场供需格局。

英伟达Rubin GPU采用碳化硅衬底的计划,无疑为天岳先进及整个碳化硅行业注入强心剂,天岳先进股价异动也反映了市场对这一新应用场景的乐观预期。但客观分析,AI新需求短期内难以大规模释放,现有碳化硅衬底产品与AI芯片中介层技术需求存在一定差异,天岳先进如何在控制成本的同时满足新的技术要求,仍有待市场验证。